你的位置:pg电子冰雪大冲关免费版 > 新闻动态 >

发布日期:2026-04-29 03:44 点击次数:168

到了2026年4月,清陶能源距离IPO窗口关闭只剩不到两周时间,公司账上现金不多,生产线却还在运转,车间里的机器照常发出轰鸣声,这家企业已经连续三年出现净亏损,2025年亏了13亿元,三年累计亏损超过31亿,这个数字听着吓人,更让人吃惊的是,它每卖出一块电池,就要倒贴1.12元。

它的技术路线挺特别,别人都在做全固态电池,它却选择半固态方案,把有机和无机材料混合起来用,这不算过渡阶段,只是权宜之计,这种办法绕过了全固态最难解决的界面问题,还能继续使用液态电池的老设备,第一代生产线只投入了30%的新资金,省下了不少成本,2018年就建成了全球首批半固态产线,2020年实现了1GWh车规级产能,装到了智己和名爵的车上,累计交付了16800套,核心团队来自清华南策文课题组,由三位博士带领,从学术到产业的转换过程很顺利。

技术好不一定能让公司活下去,清陶的融资节奏一直跟着车企走,上汽在2023年投了27亿元,占股16.5%,还和它一起成立了“清陶动力”,不仅出钱,还给订单、一起搞研发,北汽、广汽、中银、国寿这些机构也都参与进来,产业资本和财务资本绑得很紧,清陶不像宁德时代那样靠订单一步步发展,更像是被车企托着向前走,财务投资人盯着2026年4月的港股上市机会,那是他们唯一的退出途径,如果上市不成,77亿元的优先赎回款就会变成债务,公司可能一下子被抽干。

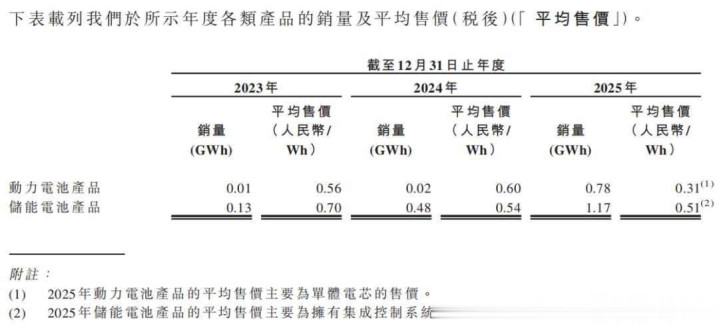

为了打进车企的供应链,清陶把电池价格从2023年的每瓦时0.56元降到2025年的每瓦时0.31元,和磷酸铁锂液态电池价格差不多,但成本没怎么降下来——生产线利用率只有53%,折旧、电费、人工都摊不平,结果动力电池的毛利率是负111.6%,每卖一块钱就要倒贴一块一毛二,储能业务稍微好一些,毛利率是负6%,算是唯一还能维持的部分。

它确实提前安排了生产线,比同行早了七年,但固态电池设备价格太高,规模又跟不上,液态电池靠百万级别的产量把低成本压下来,清陶还在小批量试验阶段,2025年拿到全球最大的固液混合储能项目的独家供应,单个产品大,回款速度慢,利润也薄,根本补不上整车那边的缺口。

现在清陶卡在生死线上,2026年3月才下线全固态样车,量产目标定在2027年,这三年就是最后窗口期,IPO成功就能续命,不成功的话,77亿赎回条款一触发,股权可能被收回,资产也可能被卖掉,行业风向早就变了,从比谁技术强变成比谁产能稳、现金流足,清陶手上有产线但没钱继续投入,它抢到的第一是用真金白银砸出来的占位,但这个位置能不能坐稳,没人敢打包票。

有人觉得公司是在赌未来,有人觉得它只是被资本推着往前走,车间里的灯还亮着,账本上的赤字却越来越多。